About Us

綠色消費者基金會是1990年發起地球日,和1992年台灣環保團體參加地球高峰會後決定成立的基金會,推動綠色消費運動。天地和氣股份有限公司是因綠色消費者基金會倡議環安、農安、食安而設立的營利機構,開發「努力小農 App」,並從事國際自願性減碳專案,幫助小農取得國際碳權認證,實踐永續發展目標。

Google Translate

網頁由Google自動翻譯內容不準確之處請多包涵

源起與⽬的

鑑於近年氣候變遷加劇、國際貿易關稅壁壘提⾼,以及新台幣匯率潛在的波動風險,國內⼩農正⾯臨嚴峻的⽣存與競爭壓⼒。

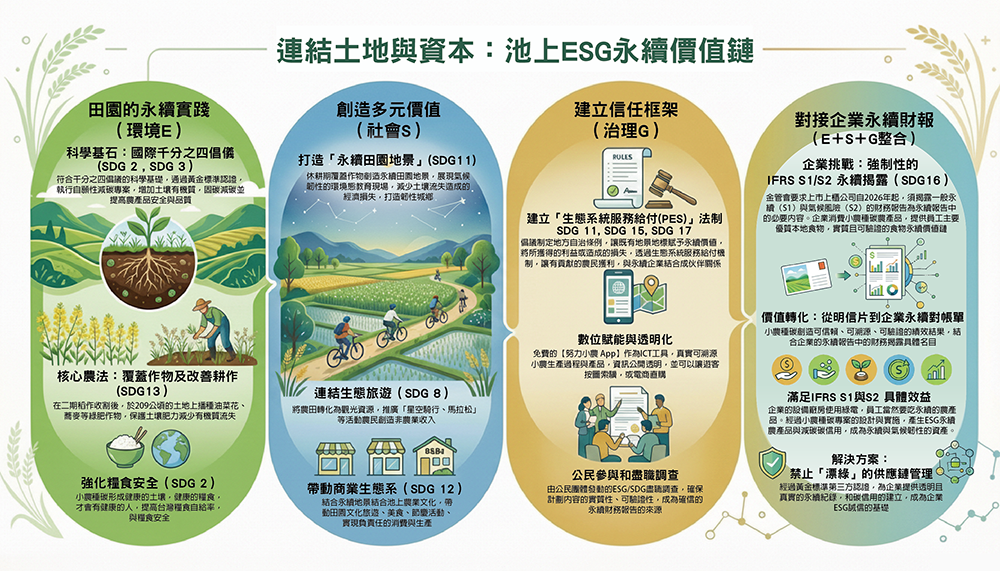

於此同時,⾦管會為接軌國際,已發布上市櫃公司永續發展路徑圖,要求企業依據國際永續準則理事會(ISSB)發布之IFRS S1及S2準則進⾏財務揭露。具有⽣態系統服務貢獻與SDG永續價值的⼩農,如何配合⾦管會證期局政策,上市櫃公司以ESG⼩農之農產品作為員⼯伙食,符合SDG永續⽬標,產⽣符合S1, S2永續財務揭露標準,⼀舉數得,更有競爭⼒。

機器都吃綠電,為何員⼯不吃ESG⼩農的

健康安全且富有SDG價值食品?

• 永續的價值除了企業內部成本,同時也要考慮到外部成本(環境、⽣態、企業形象等)

• RE100綠電倡議,企業承諾採購、使⽤100%再⽣能源,願意⽀付更⾼的能源成本,以使上游能源供應者降低溫室氣體排放。

• ESG⼩農保護環境、提供⽣態系統永續價值,以及健康安全可追溯的糧食,可以保障員⼯健康與食品安全,更應該優先採購、食⽤。更可以降低企業內部成本(促進員⼯健康與相關SDG)

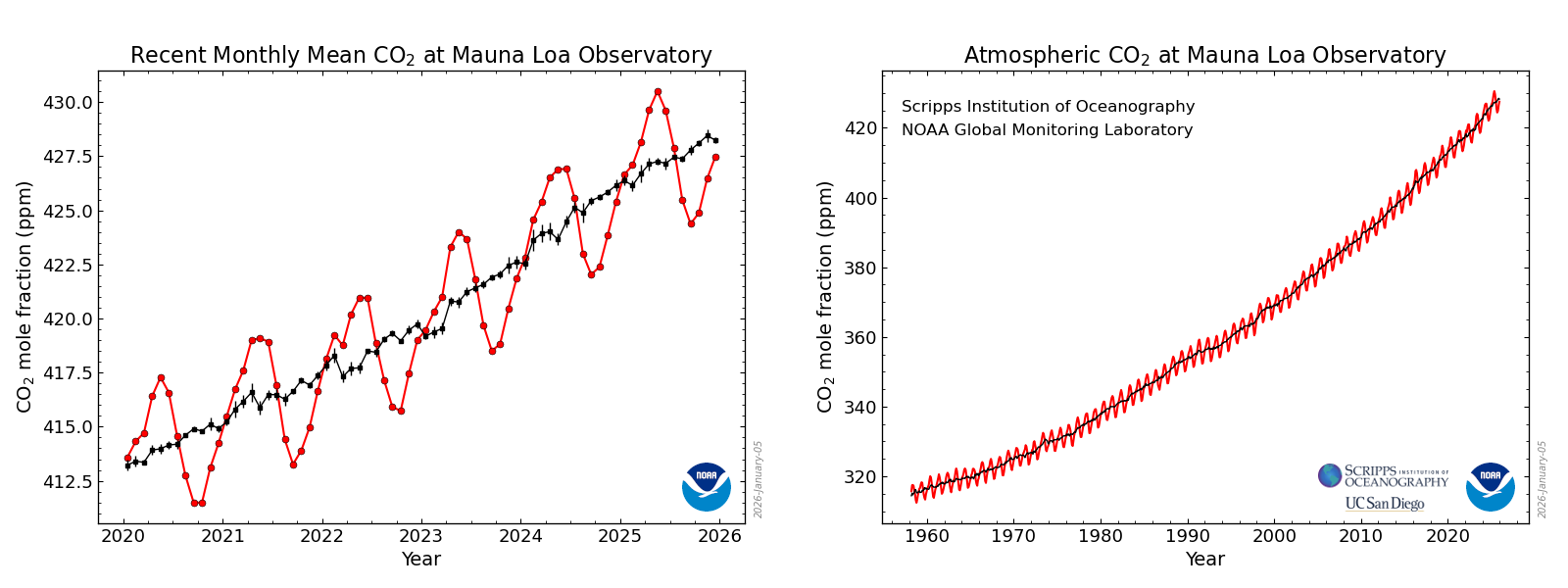

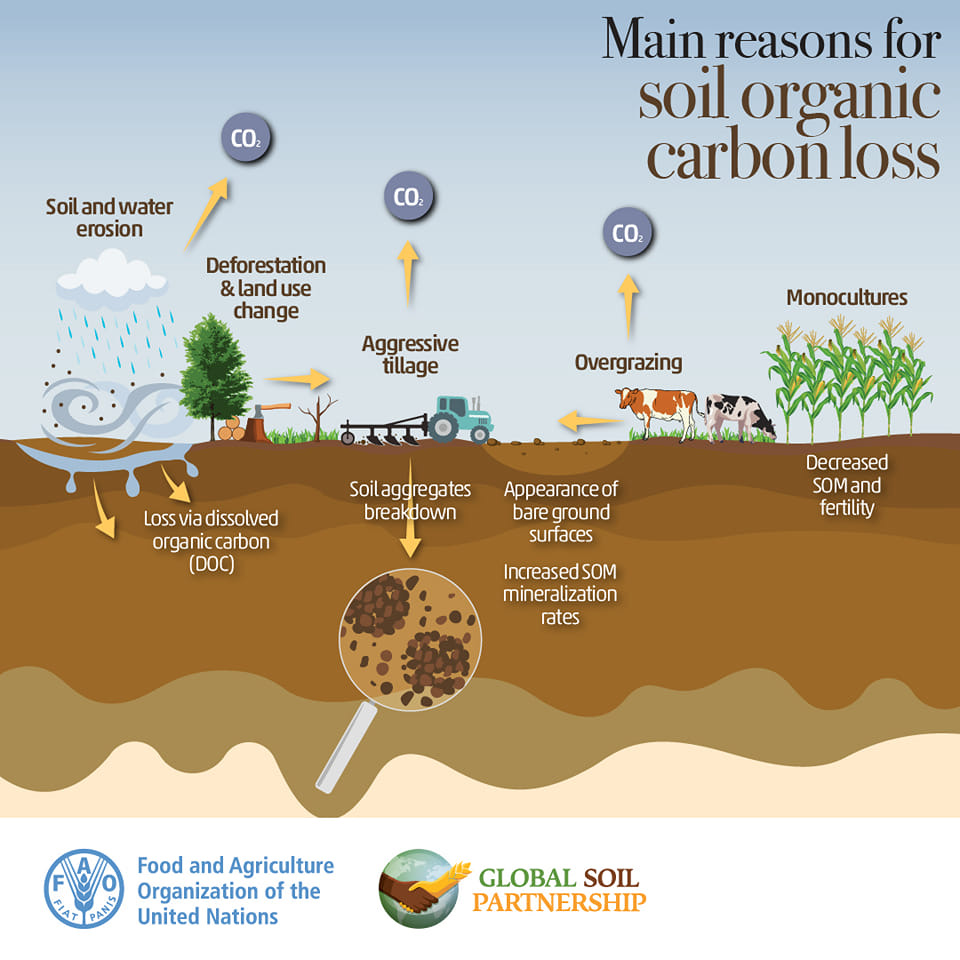

• FAO宣布,增加⼟壤有機碳,同時可解決糧食安全與氣候安全的策略⽅法。

⼩農種碳簡介

• 2015年聯合國UNDP提出17項SDG永續發展⽬標,UNFCCC和FAO提出⼟壤碳匯:千分之四倡議– 每年⼟壤增加4‰ 的有機碳,即可減緩平衡⼈類排放的⼆氧化碳。

• 2016年台灣農委會(現農業部)也呼應此倡議。

• 2022年⼤武⼭文教基⾦會與綠⾊消費者基⾦會共同探討千分之四倡議在台灣落實可⾏性,由天地和氣股份有限公司/努⼒⼩農App,向國際黃⾦標準申請減碳和SDG永續影響⼒認證。

• 2023年1⽉展開台灣⼩農種碳專案。

• 2025年1⽉展開⽇本能登⾥⼭⼩農種碳專案(慈濟基⾦會贊助)。

• 2025年5⽉展開台灣池上⼩農種碳專案。

• 以上專案認證費⽤皆由專案開發單位或贊助機構負擔。

2023年,全球農業食品系統排放量達到165億噸⼆氧化碳當量(Gt CO2eq),比2001年增加了21%。其在總排放量中的比例從2001年的38%下降到2023年的32%。資料來源:FAO 統計資料

|

台灣⼩農種碳專案GS11818

|

⽇本能登⾥⼭⼩農種碳專案

GS20232

|

台灣池上⼩農種碳專案

GS23490

|

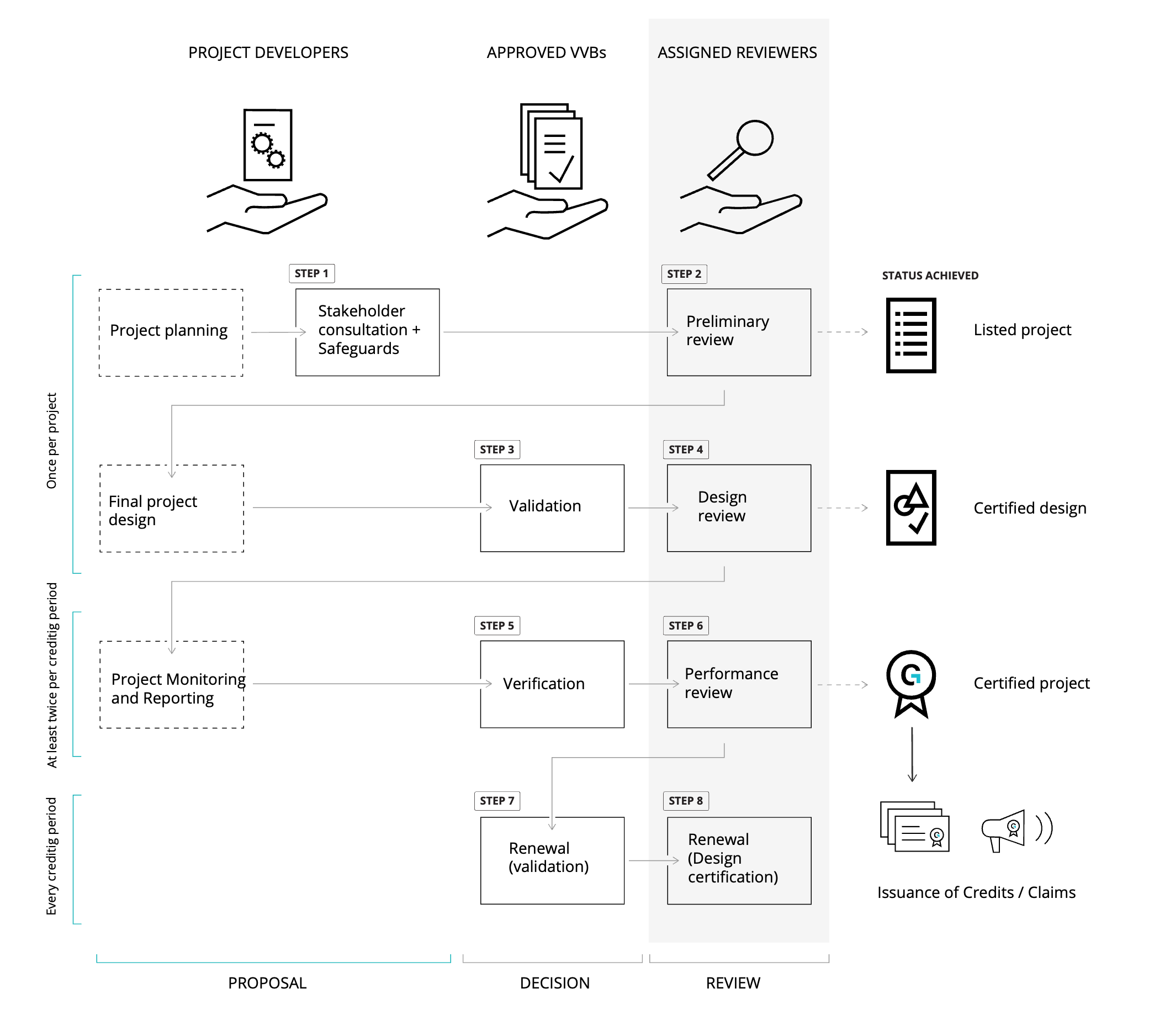

黃⾦標準認證程序

黃⾦標準認證架構

|

國際公約

|

聯合國 UNFCCC 巴黎協議 / Article 6 / CDM

|

|

|

國際監督機構

|

ISEAL 國際社會環境認可與標章聯盟

|

ICVCM ⾃願性碳交易市場誠信委員會

|

|

國際標準與碳信⽤核發機構

|

Gold Standard for Global Goals 黃⾦標準

|

|

|

第三⽅監督

|

Assurance Review Management (ARM) team

|

|

|

核准第三⽅驗證機構

|

Approved Validation and Verification Body (VVB)

|

|

|

專案執⾏單位

|

專案開發者(Project Developer)

|

|

|

業主

|

專案所有者(⼩農/能源/社區/廢棄物)

|

|

種碳實施⽅法

• 主要有以下給項專案活動模組(Activity modules)

• ⽬前⼩農種碳主要⽅式(可綜合使⽤)

改變成真:⻑良農場(左)與⻑良⾥(右,⼩農種碳2023年開始)的區別(2025年12⽉拍攝)

改變成真:⻑良農場(左)與⻑良⾥(右,⼩農種碳2023年開始)的區別(2025年12⽉拍攝) 改變成真: ⽇本能登⽩米千枚⽥的⽥埂變成綠⾊(2025年7⽉攝)

改變成真: ⽇本能登⽩米千枚⽥的⽥埂變成綠⾊(2025年7⽉攝)

改變成真: 池上2025年實施種碳後,產⽣的景觀改變 – 少數綠⾊的是種碳⼩農⽥地(2025年12⽉攝)

黃⾦標準認證頒給⼩農6項SDGs影響⼒績效認證、永續財務揭露證明*

|

SDG目標 |

量化績效指標 |

ESG分類 |

|

SDG 13 氣候行動 |

每公頃每年預估4噸CO₂當量封存 |

E / S / G |

|

SDG 2 消除饑餓 |

農民年接受FAO土壤醫生訓練≥6小時 |

S / G |

|

SDG 3 健康與福祉 |

全面禁止焚燒稻草秸稈,維護空氣品質 |

E / S |

|

SDG 4 優質教育 |

土壤醫生訓練實施於農地,促進碳匯 |

S / G |

|

SDG 8 尊嚴工作 |

提高農民農業與非農業收入 |

S / G |

|

SDG 12 負責任消費 |

農業化學物使用降低20% |

E / S / G |

回歸S1, S2的重⼤性從財務揭露證明對企業與⼩農量化的永續影響⼒與績效

比照綠電RE100,企業對⼩農的⽣態服務給付

試算表

(以⽟⾥、池上ESG⽔稻⼩農為例)

ESG⼩農利益相關者

|

角色 |

職責 |

說明 |

後續工作 |

|

金管會/證期局 |

上市櫃公司永續政策 | 2026年起資本額百億以上上市櫃公司必須按IFRS S1/S2規定申報財務永續揭露 |

確定企業真實達成永續績效,免於漂綠 |

|

上市櫃公司 |

按照IFRS 標準揭露永續、氣候相關財務資訊 | 依照產業、⾏業形態選擇重要性相關的ESG永續接軌IFRS永續財務揭露 | 企業以ESG小農產品為員工團膳主食 |

|

ESG小農 |

台灣有92%的農牧⼾為⼩農,許多可以成為ESG⽣態系統服務的貢獻者 | 耕地⾯積⼩於2公頃,家庭式經營,多元化⽣產,在地化社群連結,與農⽣活 | ⽣態系統服務的源頭, 70%以上的ESG銷售⾦額為⼩農收入 |

|

會計師事務所 |

按照永續財務揭露準則查核上市櫃公司財報 | 確認⼩農的⽣態系統服務進入企業食物供應鏈與價值鏈的實質性與量化績效 | 依照S1, S2進⾏財務簽證,並展望未來永績計劃與績效 |

|

認證機構 |

依照國際或國內標準認證⼩農符合SDG/ESG標準和⽣態系統服務績效 | 認證機構依國際標準或法規查核、驗證⼩農的對⽣態系統服務的績效 | ⼤多數認證尚未包括 SDG等永績績效,需加強這⽅⾯的認證服務 |

|

ESG盡職調查 |

在⼩農與企業居間查證符合永續或⽣態系統服務 | 由於會計事務所不易核查眾多⼩農情況,需由熟悉⼩農作業,在農場查核其ESG績效 |

建立銜接⼩農與企業財務揭露準則,是兩⽅的忠實盡職代表 |

SDG/ESG漣漪效應

預期利益

下⼀步